Pembayaran digital telah mengalami transformasi besar-besaran dalam dekade terakhir terutama saat pandemi COVID-19. Saat itulah pembatasan sosial diberlakukan di seluruh dunia, masyarakat terpaksa mengurangi interaksi fisik, termasuk dalam bertransaksi. Uang tunai, yang sebelumnya menjadi alat pembayaran utama, mulai ditinggalkan karena kekhawatiran akan penyebaran virus melalui sentuhan langsung. Sebagai gantinya, masyarakat beralih ke metode pembayaran digital yang lebih aman, seperti dompet digital dan pembayaran berbasis QR Code.

Pembayaran Serba Digital, Uang Tunai Semakin Tertinggal

Secara global, penggunaan uang tunai semakin menurun, hanya 16% dari pilihan pembayaran lainnya (Laporan Deloitte, Shaping the future of payments – trends and insights for 2025). Banyak negara mulai meninggalkan cek dan uang tunai sebagai alat pembayaran utama karena tingginya biaya pengelolaan dan risiko keamanan. Begitu pula dengan di Indonesia, tren penurunan uang tunai di Indonesia didorong oleh adopsi metode pembayaran digital yang semakin meluas. Studi Visa Consumer Payment Attitudes 2023 mencatat, bahwa kebiasaan masyarakat yang tidak membawa uang tunai sedikit menurun dari 67% pada 2022 menjadi 64% pada 2023. Namun, angka ini tetap lebih tinggi dibandingkan 61% pada 2021, mencerminkan tren jangka panjang menuju pembayaran non-tunai.

Selain itu, bisnis juga mengalami perubahan besar dimana e-commerce pesat karena konsumen lebih memilih berbelanja dari rumah. Hal itu semakin diperkuat dengan data studi Visa dimana salah satu faktor penurunan uang tunai adalah semakin banyak bisnis yang menerima pembayaran digital, termasuk di sektor makanan dan minuman (82%), toko serba ada (81%), dan supermarket (77%). Banyak usaha kecil dan menengah (UMKM) yang sebelumnya bergantung pada transaksi tunai pun mulai mengadopsi teknologi pembayaran digital agar tetap relevan.

Kondisi tersebut menunjukkan bawah pembatasan sosial saat covid-19 membawa dampak signifikan pada peningkatan adopsi penggunaan internet yang juga dipakai untuk mendapatkan kebutuhan sehari-hari, termasuk bertransaksi secara online.

Hadirnya Super-App, Aplikasi Pembayaran Serba Bisa

Salah satu kemunculan yang semakin marak saat ini adalah Super-App. Seperti pada laporan PWC yang bertajuk Navigating the payments matrix ‘Charting a course amid evolution and revolution (Payments 2025 and Beyond), Asia menjadi wilayah yang berkembang pesat dan sebagai pusat inovasi dan model bisnis baru dalam industri pembayaran digital. Di Cina, platform seperti Alipay dan WeChat Pay memperkenalkan cara pembayaran baru dalam bentuk super-app. Aplikasi ini tidak hanya berfungsi sebagai alat pembayaran, tetapi juga mengintegrasikan berbagai layanan seperti belanja, investasi, dan media sosial, menciptakan ekosistem digital yang mendukung kehidupan sehari-hari masyarakat.

Pembayaran digital memainkan peran penting dalam mengurangi biaya transaksi, mendorong pertumbuhan ekonomi secara digital. Salah satu hal penting dari sistem pembayaran digital adalah data, yang menjadi aset strategis. Transaksi pembayaran menghasilkan sekitar 90% data pelanggan yang berguna bagi bank, seperti pola pembelian, frekuensi belanja, dan waktu transaksi. Sebuah data tidak hanya membuka peluang baru untuk pendapatan bisnis pembayaran, tetapi juga menimbulkan tantangan besar terkait perlindungan privasi dan keamanan.

Seperti pada laporan PwC, bahwa privasi data dan keamanan siber adalah kekhawatiran utama (48%) yang dihadapi lembaga keuangan selama lima tahun mendatang. Isu ini bahkan mengungguli tantangan terkait identitas digital dan autentikasi (31%) serta adopsi mata uang digital bank sentral (CBDC) yang hanya menjadi perhatian sebanyak 28%. Transformasi besar dalam cara uang bergerak dan bagaimana uang didefinisikan ini diperkirakan akan menjadi salah satu perubahan paling signifikan di industri pembayaran di masa depan.

Inklusi Keuangan dari Global hingga Indonesia

Adopsi penggunaan pembayaran digital juga terus dilakukan sehingga inklusi keuangan pun meningkat. Salah satu contohnya adalah PromptPay di Thailand, yang memungkinkan pengguna melakukan pembayaran dan penerimaan uang melalui rekening bank atau dompet digital yang terhubung dengan nomor ID, nomor telepon, atau alamat email. Pada 2019, layanan ini berhasil menarik 43 juta pengguna di negara dengan populasi sekitar 69,5 juta jiwa.

Di Indonesia, QRIS (Quick Response Code Indonesian Standard) telah mencatat pertumbuhan luar biasa sepanjang 2024. Data Bank Indonesia menunjukkan bahwa transaksi QRIS per Oktober 2024 meningkat sebesar 183,9% YoY, dengan jumlah pengguna mencapai 54,1 juta dan lebih dari 34,7 juta merchant telah terdaftar. Pertumbuhan ini didukung oleh kemudahan penggunaan QRIS, promosi masif, dan integrasi dengan sistem pembayaran lintas negara melalui QRIS Antar Negara atau Cross Border, yang memungkinkan penggunaannya di negara-negara seperti Thailand, Malaysia, Singapura, Filipina, Vietnam, Laos, Brunei Darussalam, Jepang, dan Korea Selatan untuk melakukan pembayaran dengan kode QR.

Di negara berkembang, smartphone dan pilihan metode pembayaran yang terjangkau menjadi pendorong utama inklusi keuangan. Bahkan, penetrasi smartphone diproyeksikan mencapai 80% secara global pada 2025, terutama berkat pertumbuhan di pasar negara berkembang seperti Indonesia, Pakistan, dan Meksiko. Dengan meningkatnya adopsi teknologi ini, kepercayaan pada sistem pembayaran digital, khususnya mata uang digital bank sentral (CBDC) yang menjadi rencana masa depan akan semakin penting. Maka, peran regulator juga krusial untuk memastikan privasi data dan transparansi transaksi sehingga pengguna maupun pelaku bisnis merasa aman.

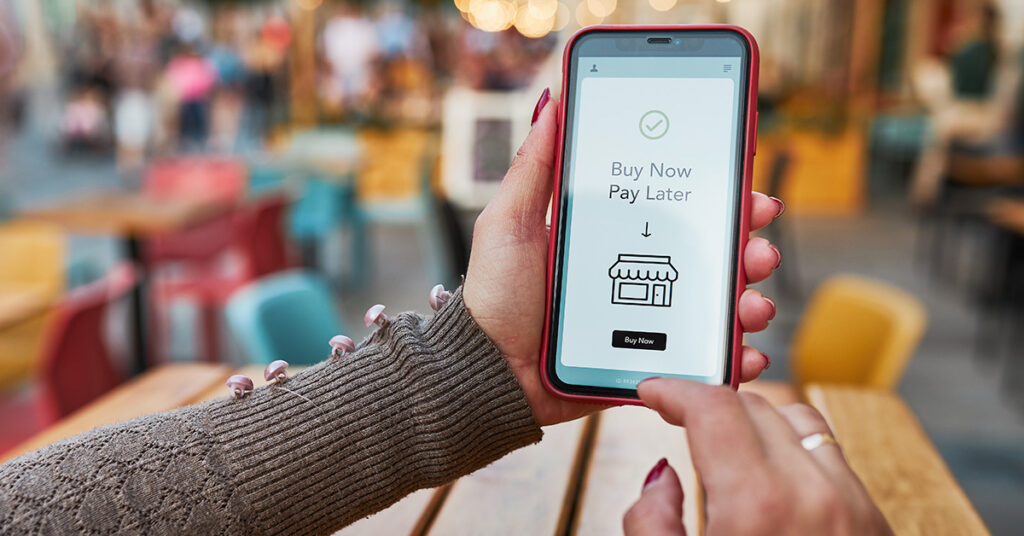

BNPL semakin jadi Favorit

Dengan meningkatnya inklusi keuangan melalui adopsi pembayaran digital dan infrastruktur seperti QRIS, kebutuhan akan metode pembiayaan yang fleksibel juga semakin mendesak. Saat ini, konsumen tidak hanya mencari akses ke rekening atau alat pembayaran digital, tetapi juga opsi pembiayaan jangka pendek yang dapat membantu mereka menghadapi tekanan ekonomi, seperti inflasi dan kebutuhan pengeluaran esensial. Salah satu inovasi yang menjawab kebutuhan ini adalah Buy Now, Pay Later (BNPL), yang semakin populer. Metode pembayaran BNPL tidak hanya menawarkan kemudahan bagi konsumen dalam bertransaksi secara kredit, tetapi juga bermanfaat bagi bisnis untuk dapat memperluas jangkauan target market nya, terutama kalangan muda.

Menurut Survey Deloitte, secara global layanan BNPL semakin berkembang dan mulai merambah sektor baru seperti perumahan, utilitas, bahan makanan, pembayaran dan service kendaraan dan perjalanan. Hal ini didorong oleh tekanan inflasi yang terus mempengaruhi kebiasaan belanja konsumen. Menurut penelitian terbaru dari Market.us, pasar BNPL secara global berkembang pesat dengan proyeksi tingkat pertumbuhan tahunan sebesar 25,3% dari tahun 2023 hingga 2032.

Secara global, penggunaan BNPL untuk membeli bahan makanan meningkat 40% antara awal 2023 hingga 2024, mencerminkan minat konsumen untuk memanfaatkan metode pembayaran ini untuk bertransaksi kebutuhan sehari-hari. Hal serupa juga terjadi di Indonesia, dimana metode pembayaran ini banyak digunakan untuk membayar kebutuhan seperti peralatan rumah tangga, fashion, makanan dan minuman.

Seperti pada data Otoritas Jasa Keuangan (OJK), utang masyarakat Indonesia di pay later mencapai 28,05 Triliun (September 2024) dengan jumlah pengguna BNPL mencapai 14,37 juta orang per Juni 2024. Menariknya, BNPL banyak dipilih oleh konsumen dengan rentan usia 21–30 tahun. Hal ini mencerminkan tingginya adopsi metode pembayaran ini di segmen konsumen muda yang mencari solusi pembiayaan mudah diakses dan tanpa proses yang rumit. Maka, ini bisa menjadi peluang bagi pelaku bisnis untuk menyediakan metode pembayaran yang disukai konsumen.

Kecerdasan Buatan (AI) Membawa Pencegahan Penipuan ke Dimensi Baru

Dengan meningkatnya adopsi teknologi pembayaran digital, serta berkembangnya ekosistem digital yang inklusif, tantangan baru juga muncul dalam bentuk keamanan siber dan risiko penipuan. Meskipun memberikan kemudahan bagi konsumen dan bisnis, transformasi ini, juga membuka celah bagi kejahatan finansial yang semakin canggih. Untuk mengatasi hal ini, teknologi seperti kecerdasan buatan (AI) menjadi kunci dalam membangun sistem perlindungan yang lebih efektif dan responsif.

Pandemi COVID-19 telah mempercepat pertumbuhan digitalisasi, namun juga membuka celah bagi penipuan. Kombinasi antara open banking, dompet digital, dan pelaku di industri pembayaran turut memperbesar risiko terhadap berbagai jenis kejahatan keuangan. Salah satu contohnya adalah meningkatnya penipuan pembayaran terotorisasi (authorised push payment scams) yang memanfaatkan jaringan pembayaran global.

Teknologi berbasis AI memainkan peran penting dalam mendeteksi dan mencegah penipuan ini. Dengan memanfaatkan AI, penyedia pembayaran dapat lebih cepat mengidentifikasi pola penipuan yang kompleks. Namun, ancaman baru seperti penggunaan Generative AI oleh pelaku penipuan semakin memperumit lanskap ini, memaksa lembaga keuangan atau fintech untuk terus meningkatkan teknologi keamanan mereka. Risiko keamanan, kepatuhan, dan privasi data kini menjadi perhatian utama bank, fintech, dan pengelola aset. Untuk itulah, kolaborasi antara bank, penyedia pembayaran, dan sektor publik menjadi prioritas untuk mengatasi penipuan dan pencucian uang secara lebih efektif.

Menuju masa depan, pembayaran digital tidak hanya akan menjadi alat transaksi, tetapi juga menjadi bagian penting dari gaya hidup masyarakat global. Dengan inovasi yang terus berkembang dan adaptasi teknologi yang cepat, masa depan industri ini menjanjikan peluang besar bagi bisnis dan konsumen.