Apa itu payment – Dalam kehidupan sehari-hari, kita sering melakukan pembayaran, baik itu untuk membeli barang, membayar jasa, atau bahkan membayar tagihan. Tapi, apakah sebenarnya yang dimaksud dengan payment? Apa saja fungsi dan jenis-jenis sistem pembayaran yang ada? Dan bagaimana sistem pembayaran berkembang dari masa ke masa? Artikel ini akan membahas semua hal tersebut secara lengkap, termasuk peran penting Bank Indonesia dalam sistem pembayaran dan isu keamanan pembayaran digital.

Baca juga: Mau Buka Bisnis? Cari Tahu Dulu Jenis-Jenis dan Contoh Payment Method Saat Ini

Apa Itu Payment?

Payment adalah istilah dalam bahasa Inggris yang artinya adalah pembayaran. Secara umum, payment merujuk pada proses pertukaran uang atau instrumen keuangan lainnya sebagai imbalan untuk memperoleh barang atau jasa. Pembayaran ini bisa dilakukan dalam berbagai bentuk, baik secara tunai, non-tunai, melalui transfer bank, kartu kredit, ataupun sistem pembayaran digital lainnya.

Fungsi Payment dalam Ekonomi

Payment memiliki beberapa fungsi penting dalam perekonomian, di antaranya:

- Mendukung Proses Transaksi Ekonomi

Payment berfungsi sebagai alat utama dalam pertukaran barang dan jasa. Setiap transaksi ekonomi akan melibatkan pembayaran sebagai bagian dari proses jual beli. Tanpa adanya sistem pembayaran yang baik, transaksi ini tidak akan bisa terlaksana. - Memberikan Kepastian Hukum dan Keamanan

Pembayaran juga berfungsi untuk memberikan jaminan bahwa transaksi yang dilakukan sah dan valid. Proses pembayaran yang terdokumentasi dengan baik memberikan perlindungan kepada pihak yang terlibat dari kemungkinan sengketa hukum. - Mengatur Aliran Uang dalam Ekonomi

Payment membantu dalam pengelolaan aliran uang yang terjadi dalam perekonomian. Sistem pembayaran yang efektif memastikan uang dapat mengalir dengan cepat dan efisien, mendukung kelancaran aktivitas ekonomi. - Mendukung Pertumbuhan dan Inovasi Bisnis

Dengan adanya sistem pembayaran yang efisien, bisnis dapat melakukan transaksi dengan lebih lancar, meningkatkan likuiditas dan memberikan ruang bagi inovasi dalam metode pembayaran yang lebih praktis dan terjangkau.

Jenis-Jenis Payment

Sistem pembayaran saat ini sudah berkembang pesat, dengan berbagai jenis metode pembayaran yang dapat dipilih sesuai kebutuhan. Beberapa jenis payment yang umum digunakan antara lain:

- Pembayaran Tunai (Cash Payment)

Pembayaran ini adalah metode yang paling tradisional, di mana transaksi dilakukan menggunakan uang fisik. Meskipun terkesan kuno, pembayaran tunai masih sering digunakan dalam transaksi sehari-hari, terutama untuk pembelian barang atau jasa dengan nilai kecil. - Transfer Bank (Bank Transfer)

Transfer bank adalah metode pembayaran yang melibatkan pemindahan uang antar rekening bank. Pembayaran ini dapat dilakukan melalui mesin ATM, mobile banking, atau internet banking. - Kartu Kredit dan Kartu Debit

Kartu kredit dan debit adalah instrumen pembayaran yang digunakan untuk membeli barang dan jasa secara langsung, dengan pembayaran yang ditunda (kartu kredit) atau langsung dipotong dari rekening (kartu debit). - Pembayaran Digital (Digital Payments)

Pembayaran digital merupakan metode pembayaran yang memanfaatkan teknologi internet dan perangkat elektronik. Beberapa contoh pembayaran digital yang populer termasuk aplikasi pembayaran seperti GoPay, OVO, DANA, dan layanan dompet digital lainnya. Selain itu, pembayaran melalui platform seperti PayPal, Apple Pay, dan Google Pay semakin marak digunakan. - Cryptocurrency

Cryptocurrency atau mata uang digital seperti Bitcoin, Ethereum, dan lainnya mulai menjadi metode pembayaran alternatif. Walaupun masih terbatas, cryptocurrency menawarkan potensi besar dalam dunia pembayaran digital dengan fitur keamanan tinggi dan sifat desentralisasi.

Contoh Payments

Beberapa contoh konkret dari pembayaran dalam kehidupan sehari-hari meliputi:

- Membayar belanjaan di supermarket menggunakan uang tunai atau kartu debit.

- Transfer uang melalui aplikasi bank untuk membayar tagihan listrik atau air.

- Pembayaran menggunakan aplikasi dompet digital untuk membeli tiket transportasi online.

- Pembayaran internasional menggunakan cryptocurrency untuk transaksi lintas negara.

Peran Bank Indonesia dalam Sistem Pembayaran

Bank Indonesia (BI) memiliki peran yang sangat penting dalam mengatur dan mengawasi sistem pembayaran di Indonesia. Sebagai bank sentral, BI bertanggung jawab untuk menciptakan sistem pembayaran yang aman, efisien, dan terjangkau. Beberapa peran Bank Indonesia dalam sistem pembayaran di antaranya adalah:

- Menyusun Kebijakan Sistem Pembayaran

BI merumuskan dan menetapkan kebijakan yang memastikan sistem pembayaran berjalan lancar dan aman. Ini mencakup pengaturan mengenai metode pembayaran yang sah, penggunaan uang elektronik, hingga pengaturan transaksi antar bank. - Menerbitkan Regulasi dan Pengawasan

BI berperan dalam mengawasi lembaga-lembaga yang menyediakan layanan pembayaran di Indonesia, seperti bank, perusahaan fintech, dan penyedia layanan pembayaran digital. Regulasi yang dikeluarkan bertujuan untuk melindungi konsumen dan memastikan transaksi dilakukan dengan standar yang tinggi. - Inovasi dan Pengembangan Sistem Pembayaran

Bank Indonesia juga terlibat dalam pengembangan sistem pembayaran yang lebih modern. Salah satu contoh adalah peluncuran sistem pembayaran BI-FAST, yang memungkinkan transfer antarbank dengan biaya lebih rendah dan waktu yang lebih cepat.

Perbandingan Payment Dulu dan Sekarang: Evolusi Payment

Sistem pembayaran telah mengalami evolusi yang sangat signifikan dari masa ke masa. Berikut adalah beberapa perbandingan antara sistem pembayaran di masa lalu dan sekarang:

- Pembayaran Tunai vs Pembayaran Digital

Dahulu, pembayaran hampir seluruhnya dilakukan secara tunai. Namun, seiring dengan perkembangan teknologi, pembayaran digital semakin populer. Pembayaran melalui kartu kredit, aplikasi dompet digital, dan sistem pembayaran berbasis internet menjadi pilihan yang lebih efisien dan praktis. - Proses Pembayaran Manual vs Otomatisasi

Dulu, proses pembayaran manual yang memerlukan pengisian cek atau transfer antar bank secara fisik adalah hal yang umum. Sekarang, dengan sistem online, pembayaran dapat dilakukan dengan hanya beberapa klik melalui smartphone atau komputer, mengurangi waktu dan kesalahan manusia. - Pembayaran Lintas Negara

Sebelumnya, pembayaran lintas negara memerlukan waktu yang lama dan biaya tinggi, baik melalui cek, wesel, atau transfer bank internasional. Saat ini, sistem pembayaran internasional seperti PayPal, Western Union, hingga cryptocurrency memungkinkan transaksi lebih cepat dan lebih murah.

Tren Payment Digital Saat Ini Di Asean & indonesia: Proyeksi dan Pertumbuhannya

Berdasarkan wawasan mengenai tren pembayaran digital di Asia Tenggara (ASEAN) dan Indonesia, ada beberapa hal yang bisa dijadikan fokus dalam membahas arah dan potensi perkembangan pasar ini. Berikut adalah analisis tren pembayaran digital di kawasan ASEAN dan Indonesia berdasarkan data yang telah disebutkan:

1. Pertumbuhan Pesat Pasar Pembayaran Digital di ASEAN

Proyeksi Pertumbuhan Tinggi: Total nilai transaksi pembayaran digital di ASEAN diperkirakan akan mencapai US$805,50 miliar pada tahun 2025, dengan proyeksi pertumbuhan tahunan (CAGR) sebesar 19,83% antara 2025 hingga 2029. Ini menunjukkan bahwa pasar pembayaran digital di ASEAN memiliki potensi pertumbuhan yang sangat tinggi dalam beberapa tahun mendatang.

Dominasi Mobile POS Payments: Di ASEAN, pasar pembayaran POS (Point of Sale) Mobile diproyeksikan akan menjadi yang terbesar dengan nilai transaksi mencapai US$493,30 miliar pada 2025. Hal ini mengindikasikan bahwa penggunaan perangkat mobile sebagai alat pembayaran semakin mendominasi, khususnya dalam transaksi sehari-hari seperti di ritel dan usaha kecil.

2. Indonesia: Pasar Pembayaran Digital dengan Pertumbuhan Signifikan

Peningkatan Signifikan: Di Indonesia, total nilai transaksi pembayaran digital diperkirakan akan mencapai US$371,60 miliar pada 2025 dan terus berkembang dengan proyeksi CAGR 16,32% hingga mencapai US$680,40 miliar pada 2029. Hal ini menunjukkan bahwa Indonesia adalah salah satu pasar terbesar dan dengan pertumbuhan tercepat di kawasan ASEAN.

Peran Mobile POS Payments: Sama seperti di ASEAN secara keseluruhan, segmen Mobile POS Payments di Indonesia juga diperkirakan akan menjadi yang terbesar, dengan nilai transaksi mencapai US$228,80 miliar pada 2025. Pembayaran melalui perangkat mobile semakin banyak digunakan di toko-toko fisik dan pasar online, terutama dengan adanya peningkatan penetrasi smartphone di kalangan masyarakat.

3. Faktor Pendorong dan Tantangan di ASEAN dan Indonesia

Aksesibilitas dan Infrastruktur Digital: Salah satu faktor utama pendorong pertumbuhan pembayaran digital adalah meningkatnya adopsi smartphone dan akses internet yang semakin meluas, terutama di Indonesia dan negara-negara ASEAN lainnya. Pemerintah juga telah mendorong transformasi digital melalui kebijakan dan investasi dalam infrastruktur pembayaran digital.

Keamanan dan Regulasi: Sementara peluangnya besar, tantangan seperti keamanan data dan perlindungan konsumen juga menjadi perhatian utama. Negara-negara ASEAN dan Indonesia perlu terus memperkuat regulasi terkait pembayaran digital dan perlindungan data pribadi agar mendorong kepercayaan konsumen terhadap sistem pembayaran digital.

Inklusi Keuangan: Pembayaran digital turut berperan dalam mendorong inklusi keuangan di wilayah yang sebelumnya memiliki akses terbatas terhadap layanan perbankan tradisional. Indonesia, dengan populasi yang besar dan beragam, melihat potensi besar untuk memberikan akses finansial yang lebih luas melalui teknologi pembayaran digital.

4. Tren Pembayaran Digital di Masa Depan

Pembayaran Tanpa Kontak dan QR Code: Salah satu tren yang sangat berkembang adalah pembayaran tanpa kontak (contactless payment) dan penggunaan QR Code yang memudahkan transaksi, terutama di toko fisik dan pasar yang lebih kecil. Indonesia dan ASEAN memiliki pasar yang sangat besar untuk solusi ini, dengan semakin banyaknya gerai dan merchant yang mulai mengadopsi teknologi ini.

E-Wallet dan Layanan Fintech: Dompet digital (e-wallet) dan layanan fintech semakin populer di Indonesia dan ASEAN, terutama

Keamanan Payment Digital

Keamanan adalah aspek yang sangat penting dalam sistem pembayaran digital. Mengingat transaksi yang melibatkan uang dapat menjadi sasaran penipuan atau pencurian data, keamanan dalam payment digital sangat diperlukan. Beberapa upaya untuk menjaga keamanan pembayaran digital antara lain:

- Penggunaan Enkripsi

Data transaksi pembayaran digital sering kali dilindungi dengan enkripsi yang kuat, memastikan informasi yang dikirimkan tetap aman dan tidak mudah diakses oleh pihak yang tidak berwenang. - Otentikasi Dua Faktor (2FA)

Banyak platform pembayaran digital sekarang ini menggunakan otentikasi dua faktor untuk memastikan bahwa hanya pengguna yang sah yang dapat mengakses akun mereka dan melakukan transaksi. - Sertifikasi Keamanan

Sistem pembayaran digital sering kali memperoleh sertifikasi keamanan dari lembaga independen, seperti PCI DSS (Payment Card Industry Data Security Standard), untuk memastikan bahwa mereka memenuhi standar keamanan global..

10 Contoh Perusahaan Payment di Indonesia

Di Indonesia, industri pembayaran digital semakin berkembang pesat dengan banyak perusahaan fintech yang menawarkan solusi pembayaran yang cepat, aman, dan efisien. Teknologi pembayaran digital telah memberikan kemudahan bagi konsumen untuk melakukan transaksi dalam berbagai bentuk, mulai dari pembayaran belanja online, pembayaran tagihan, hingga transfer uang. Beberapa perusahaan payment fintech di Indonesia menawarkan berbagai solusi yang tidak hanya mempermudah konsumen, tetapi juga membantu bisnis untuk mengoptimalkan operasional pembayaran mereka.

Berikut adalah 10 contoh perusahaan payment fintech di Indonesia yang memimpin pasar dalam memberikan layanan pembayaran digital:

- DOKU – DOKU adalah perusahaan fintech pembayaran yang menyediakan solusi pembayaran digital untuk berbagai kebutuhan, termasuk transaksi online, pembayaran tagihan, dan transfer uang. DOKU memungkinkan bisnis untuk menerima pembayaran secara mudah dan aman melalui berbagai metode, termasuk kartu kredit, transfer bank, dan dompet digital. DOKU juga memiliki layanan pembayaran internasional dan bekerja sama dengan berbagai perusahaan e-commerce di Indonesia.

- GoPay – Dompet digital yang terintegrasi dengan layanan Gojek, memungkinkan pembayaran untuk transportasi, makanan, belanja, dan banyak lagi.

- OVO – Dompet digital yang menawarkan layanan pembayaran, transfer uang, serta investasi dan pembayaran tagihan.

- DANA – Aplikasi dompet digital yang memungkinkan pembayaran secara mudah di berbagai merchant, serta transfer uang antar pengguna.

- LinkAja – Layanan pembayaran digital yang menawarkan berbagai fitur seperti pembayaran tagihan, top-up saldo, dan pembelian pulsa.

- ShopeePay – Dompet digital yang terintegrasi dengan platform e-commerce Shopee, memudahkan pembayaran untuk transaksi online dan offline.

- AkuLaku – Platform fintech yang menawarkan pembiayaan konsumen serta pembayaran online untuk produk-produk elektronik dan barang lainnya.

- Bayarind – Layanan pembayaran digital yang memungkinkan pembayaran untuk berbagai jenis transaksi seperti tagihan, e-commerce, dan belanja ritel.

- Jenius Pay – Layanan pembayaran digital dari Bank BTPN yang memungkinkan pengguna melakukan pembayaran menggunakan aplikasi perbankan digital.

- i.Saku – Dompet digital dari Indomaret yang memungkinkan pengguna untuk melakukan pembayaran untuk produk dan layanan yang tersedia di jaringan Indomaret.

Regulasi yang Mengatur Sistem Pembayaran di Indonesia

Sistem pembayaran di Indonesia diatur oleh Bank Indonesia (BI) sebagai lembaga pengatur utama. Regulasi utama yang mengatur hal ini adalah Peraturan Bank Indonesia (PBI) Nomor 19/12/PBI/2017 tentang Penyelenggaraan Sistem Pembayaran. PBI ini mengatur berbagai aspek terkait penyelenggaraan sistem pembayaran, termasuk prinsip dasar, infrastruktur pembayaran, dan standar operasional yang harus dipatuhi oleh penyelenggara sistem pembayaran seperti bank, fintech, dan layanan pembayaran lainnya. Regulasi ini bertujuan untuk memastikan kelancaran, keamanan, dan efisiensi transaksi keuangan di Indonesia serta perlindungan bagi konsumen.

Lisensi Penyelenggara Sistem Pembayaran di Indonesia

Penyelenggara sistem pembayaran yang ingin beroperasi di Indonesia, baik itu bank, fintech, atau penyedia layanan dompet digital, wajib memperoleh lisensi dari Bank Indonesia. Lisensi ini diberikan berdasarkan jenis layanan yang mereka tawarkan dan bertujuan untuk memastikan bahwa penyelenggara memenuhi standar yang ditetapkan untuk menjaga integritas dan keamanan sistem pembayaran. Selain itu, Otoritas Jasa Keuangan (OJK) juga turut mengawasi aspek terkait dengan produk keuangan yang melibatkan dana masyarakat.

Contoh Lisensi Pembayaran:

- PJP Level 1 (Penyelenggara Jasa Pembayaran Level 1): Lisensi ini diberikan kepada penyelenggara sistem pembayaran yang memiliki infrastruktur dan layanan yang telah memenuhi standar Bank Indonesia, termasuk kemampuan dalam mengelola dan memproses transaksi keuangan dalam jumlah besar secara efektif. PJP Level 1 memastikan bahwa penyelenggara memenuhi kriteria teknis dan operasional yang sangat tinggi, mencakup aspek keandalan dan kecepatan transaksi.

- AES 256 (Advanced Encryption Standard 256-bit): Penyedia layanan pembayaran wajib mengimplementasikan enkripsi AES 256 untuk memastikan keamanan data yang ditransaksikan, termasuk informasi pribadi pengguna dan transaksi pembayaran. Standar enkripsi ini adalah salah satu persyaratan teknis yang harus dipenuhi oleh penyelenggara sistem pembayaran untuk menjaga kerahasiaan dan integritas data.

- PCDI SS (Pedoman Cara Pengelolaan Data Informasi Secara Sukses): Lisensi ini menunjukkan bahwa penyelenggara sistem pembayaran telah mematuhi pedoman dan praktik terbaik dalam pengelolaan data, termasuk pengamanan data sensitif dan pribadi pengguna. PCDI SS memastikan bahwa penyelenggara memiliki kebijakan dan prosedur yang sesuai untuk menjaga keamanan dan privasi data pelanggan.

- ISO EIC/EIC 27001 (ISO 27001 – Sistem Manajemen Keamanan Informasi): Penyedia layanan pembayaran harus memperoleh sertifikasi ISO 27001, yang menunjukkan bahwa mereka memiliki sistem manajemen keamanan informasi yang terstandarisasi. Sertifikasi ini memastikan bahwa penyelenggara melakukan langkah-langkah yang diperlukan untuk melindungi data dan informasi dari ancaman keamanan siber.

- Kemenkeu (Kementerian Keuangan): Penyelenggara sistem pembayaran yang terlibat dalam pengelolaan dan transaksi dana publik, seperti layanan yang menyediakan pinjaman atau investasi, perlu memperoleh izin atau lisensi dari Kementerian Keuangan untuk memastikan bahwa layanan mereka mematuhi ketentuan perpajakan dan regulasi keuangan lainnya.

- Kominfo (Kementerian Komunikasi dan Informatika): Kominfo memberikan izin terkait infrastruktur teknologi informasi yang digunakan dalam layanan pembayaran digital, memastikan bahwa penyelenggara layanan pembayaran mematuhi regulasi telekomunikasi dan teknologi informasi yang berlaku di Indonesia.

- DUKCAPIL (Direktorat Jenderal Kependudukan dan Pencatatan Sipil): Dalam konteks pembayaran digital yang memerlukan verifikasi identitas, penyelenggara layanan pembayaran harus mematuhi regulasi yang ditetapkan oleh DUKCAPIL untuk memastikan bahwa data identitas pengguna terverifikasi dengan benar. DUKCAPIL bertugas untuk memastikan bahwa penyelenggara sistem pembayaran mematuhi regulasi terkait identifikasi dan verifikasi data pribadi, terutama yang berkaitan dengan KTP elektronik dan data kependudukan lainnya.

Sebagai contoh, DOKU adalah salah satu perusahaan payment di Indonesia yang telah memperoleh semua lisensi di atas. DOKU telah mendapatkan PJP Level 1, menggunakan AES 256 untuk enkripsi data, dan memiliki sertifikasi ISO 27001. Selain itu, DOKU juga terdaftar di Kemenkeu, Kominfo, dan mematuhi regulasi DUKCAPIL, menjadikannya penyelenggara sistem pembayaran yang terpercaya.

Baca juga: 10 Payment Gateway Terbaik di Indonesia 2025, Cek Daftarnya!

Ingin Bisnis UMKM / Korporasi Anda Tumbuh Pesat di Tahun 2025? Berikan Opsi Pembayaran Beragam untuk Pelanggan Anda bersama DOKU

Di tahun 2025, pelanggan semakin mengutamakan kenyamanan dan kemudahan dalam bertransaksi. Faktanya, 67% orang Indonesia kini lebih memilih bertransaksi secara cashless karena alasan kemudahan dan keamanan (Visa Study).

Keunggulan DOKU:

Metode Pembayaran Luas

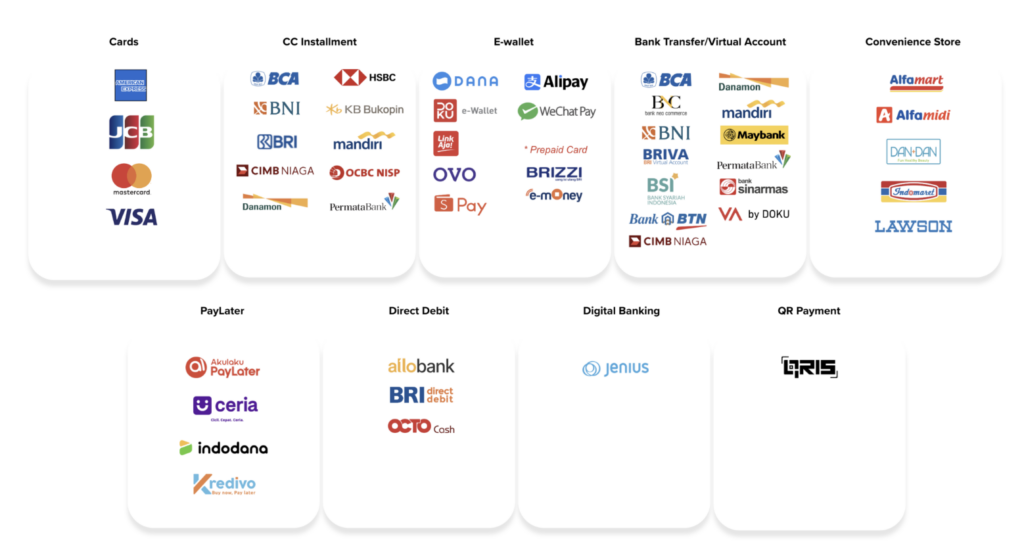

DOKU menyediakan rangkaian produk pembayaran terluas, mulai dari Kartu Kredit, cicilan Kartu Kredit, Transfer Bank, E-wallet, PayLater, Direct Debit, Digital Banking, QRIS, hingga OTC (Over The Counter), di mana pelanggan bisa melunasi pembeliannya melalui transaksi tunai di gerai minimarket dengan menggunakan kode tertentu.

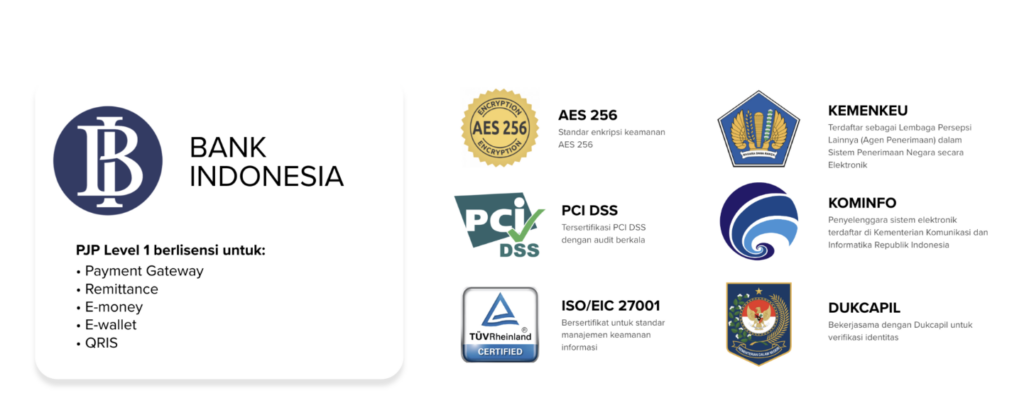

Memiliki Lisensi Terlengkap

DOKU adalah satu-satunya penyedia layanan pembayaran di Indonesia yang memiliki lima lisensi dari Bank Indonesia, yaitu untuk payment gateway, transfer dana, uang elektronik, dompet elektronik, dan operator QRIS.

Pengalaman dan Sertifikasi Unggul

Dengan menggunakan payment gateway yang tepat, hal tersebut memungkinkan pelanggan melakukan pembayaran tanpa kendala. Alhasil, komplain pelanggan dapat terhindarkan.

Perlu diketahui, Payment Card Industry Data Security Standard (PCI DSS) adalah standar keamanan informasi kepemilikan yang dikelola oleh PCI Security Standards Council, yang dibentuk oleh American Express, Discover Financial Services, JCB International, MasterCard Worldwide, dan Visa Inc.

Telah Dipercaya Ratusan Ribu Merchant Korporat

Tercatat lebih dari 150.000 merchant korporat dari lintas industri telah menggunakan layanan pembayaran DOKU, termasuk diantaranya Google, Garuda, Prudential dan Traveloka.

CEO DOKU, Chris Yeo, menegaskan pentingnya keunggulan yang dimiliki DOKU dalam sektor fintech pembayaran di Indonesia. “Saya pikir keunggulan kami sebagai payment fintech company adalah memiliki 6 lisensi pembayaran yang tidak dimiliki oleh semua fintech di Indonesia. Lisensi pembayaran ini memungkinkan kami menghasilkan berbagai macam produk pembayaran yang berbeda, seperti payment gateway, pembayaran lintas batas (cross-border), pembayaran tagihan (billers), e-money, e-wallet, QRIS, hingga collecting agent untuk mengumpulkan Penerimaan Negara Bukan Pajak (PNBP).”

Hubungi kami

Sales kami siap memberikan informasi lebih lanjut, atau daftar di sini untuk mulai menawarkan berbagai opsi pembayaran kepada pelanggan Anda!