Apa itu Fraud – Fraud—mungkin Anda sudah sering mendengar istilah ini, terutama jika Anda berkecimpung dalam bidang keuangan dan/atau bisnis. Secara sederhana, istilah fraud bisa diartikan semacam “penipuan” atau “pengelabuan” yang dilakukan dengan niat mengambil keuntungan secara tidak sah. Biasanya, tindakan ini dilakukan dalam bentuk manipulasi atau kebohongan, dan dampaknya tidak main-main, terutama di dunia bisnis.

Bagi Anda yang mungkin masih tergolong “baru” untuk mempelajari topik fraud, tak perlu khawatir. Pembahasan dalam artikel ini akan memberi Anda insight mengenai bagaimana fraud bisa terjadi di balik layar dan kenapa para auditor, terutama financial fraud investigator, punya peran penting dalam mencegah terjadinya kecurangan. Mari kita gali lebih dalam agar Anda semakin paham dan bisa menghindari praktik fraud di sekitar Anda!

Baca juga: Fraud Risk Assessment Adalah Kunci Keamanan Bisnis, Ini Langkah Penerapannya

Apa itu Fraud?

Fraud, atau penipuan, merujuk pada tindakan pemalsuan, penyalahgunaan, atau manipulasi informasi dengan tujuan untuk memperoleh keuntungan secara tidak sah. Penipuan ini dapat terjadi di berbagai sektor, termasuk sektor pribadi, bisnis, dan pemerintahan, dan sering kali berdampak pada kerugian finansial, reputasi, serta integritas pihak yang menjadi korban.

Menurut ACFE (Association of Certified Fraud Examiners):

Fraud adalah perilaku curang yang disengaja oleh individu dalam sebuah organisasi yang bertujuan untuk memperoleh keuntungan pribadi, biasanya dengan cara menyalahgunakan posisi atau kepercayaan yang telah diberikan. Penipuan ini sering kali dilakukan dengan cara yang tersembunyi dan sistematis, sehingga tidak mudah terdeteksi tanpa investigasi yang menyeluruh. Fraud dapat mencakup penggelapan aset atau manipulasi laporan keuangan untuk menutupi kerugian yang terjadi.

Menurut Kroll (perusahaan keamanan global):

Fraud adalah perilaku menipu yang dilakukan untuk mendapatkan keuntungan secara tidak sah dengan merugikan pihak lain. Dalam dunia bisnis, fraud mencakup berbagai tindakan seperti manipulasi data, korupsi, penggelapan aset, dan berbagai pelanggaran hukum yang dapat merugikan organisasi, karyawan, maupun pemangku kepentingan. Tindakan fraud ini sering kali menimbulkan kerugian finansial yang besar dan dapat merusak reputasi perusahaan dalam jangka panjang.

Menurut Investopedia:

Fraud dapat didefinisikan sebagai tindakan kriminal yang melibatkan penipuan untuk memperoleh keuntungan dengan cara yang tidak sah. Dalam konteks keuangan, fraud sering kali berkaitan dengan manipulasi informasi untuk menipu investor, kreditor, atau pihak-pihak lain yang terlibat dalam transaksi. Penipuan ini bisa dilakukan dengan cara menyembunyikan informasi penting, memberikan klaim yang keliru, atau memanipulasi laporan keuangan untuk menciptakan gambaran yang lebih baik dari kondisi sebenarnya.

Secara umum, fraud merujuk pada berbagai bentuk penipuan yang melibatkan penyalahgunaan informasi atau kepercayaan dengan tujuan untuk mendapatkan keuntungan pribadi atau kelompok. Fraud dapat hadir dalam berbagai bentuk, termasuk penggelapan aset, korupsi, atau penipuan laporan keuangan, yang semuanya dapat merusak integritas dan stabilitas organisasi. Oleh karena itu, sangat penting untuk mengenali tanda-tanda fraud dan memperkuat sistem pengawasan serta kontrol untuk mencegahnya.

Jenis-Jenis Fraud Berdasarkan Model yang Digunakan

1. Fraud Triangle: Mengapa Fraud Terjadi?

Fraud Triangle adalah salah satu model yang paling terkenal dan banyak digunakan untuk memahami mengapa seseorang melakukan tindakan fraud. Model ini memperkenalkan tiga elemen utama yang biasanya ada dalam setiap kasus fraud, yang dikenal sebagai pressures (tekanan), opportunity (kesempatan), dan rationalization (rasionalisasi). Ketiga elemen ini sering kali bersatu dalam kondisi yang memungkinkan seseorang untuk melakukan penipuan.

- Pressure (Tekanan): Tekanan yang mendorong seseorang untuk melakukan fraud, biasanya dalam bentuk masalah keuangan atau kebutuhan mendesak. Misalnya, individu yang menghadapi masalah keuangan seperti utang yang menumpuk, biaya pengobatan yang tidak terduga, atau tekanan dari keluarga untuk memenuhi standar hidup yang lebih tinggi.

- Opportunity (Kesempatan): Kesempatan adalah adanya celah dalam pengawasan atau kontrol internal organisasi yang memungkinkan seseorang untuk melakukan penipuan tanpa terdeteksi. Hal ini sering terjadi ketika organisasi tidak memiliki kontrol yang kuat atau sistem pengawasan yang memadai.

- Rationalization (Rasionalisasi): Proses di mana individu membenarkan atau memberikan alasan untuk tindakannya. Ini bisa berupa perasaan bahwa mereka berhak atas apa yang mereka ambil, atau mereka menganggap tindakan tersebut tidak merugikan siapa pun. Misalnya, seseorang yang merasa bahwa perusahaan mereka tidak cukup memberi penghargaan kepada mereka dan merasa bahwa “semua orang juga melakukannya”.

Contoh Fraud Berdasarkan Fraud Triangle:

- Korupsi: Seorang pejabat yang menerima suap karena merasa tekanan finansial (tekanan), memiliki kesempatan untuk memanipulasi keputusan (kesempatan), dan kemudian merasionalisasi tindakannya dengan alasan bahwa suap adalah hal yang biasa dalam industri tersebut (rasionalisasi).

- Penggelapan Aset: Seorang karyawan yang tertekan secara finansial mungkin merasa tidak dihargai oleh perusahaannya dan melihat kesempatan untuk mencuri uang tunai perusahaan tanpa terdeteksi. Mereka kemudian merasionalisasi tindakannya dengan beranggapan bahwa perusahaan tidak akan kehilangan apa-apa.

2. Fraud Tree: Klasifikasi Jenis-Jenis Fraud

Fraud Tree adalah model yang lebih terstruktur untuk mengklasifikasikan jenis-jenis fraud berdasarkan kategori yang lebih luas. Dalam model ini, fraud dibagi menjadi tiga kategori besar, dan masing-masing kategori memiliki subkategori yang lebih spesifik. Model ini membantu dalam mengklasifikasikan fraud secara lebih sistematis dan memberikan gambaran yang jelas tentang jenis-jenis penipuan yang sering terjadi di organisasi.

- Asset Misappropriation (Penggelapan Aset): Jenis fraud ini melibatkan tindakan penyalahgunaan atau pencurian aset perusahaan untuk kepentingan pribadi. Ini adalah jenis fraud yang paling umum terjadi dalam organisasi.

Contoh:- Pencurian uang tunai atau barang fisik.

- Penggelapan cek atau dokumen keuangan lainnya.

- Manipulasi inventaris untuk mencuri barang.

- Corruption (Korupsi): Korupsi melibatkan penyalahgunaan kekuasaan atau posisi untuk keuntungan pribadi, sering kali melibatkan hubungan antara individu di organisasi dan pihak ketiga. Biasanya, korupsi terkait dengan praktik seperti suap, nepotisme, atau konflik kepentingan.

Contoh:- Suap yang diterima oleh pejabat atau karyawan untuk mempercepat proses atau memenangkan kontrak.

- Kolusi dalam pengadaan barang dan jasa, di mana beberapa pihak bekerja sama untuk memenangkan tender atau memperoleh keuntungan pribadi.

- Penyalahgunaan kekuasaan oleh eksekutif yang mengatur keputusan bisnis untuk keuntungan pribadi mereka.

- Financial Statement Fraud (Penipuan Laporan Keuangan): Jenis fraud ini melibatkan manipulasi laporan keuangan untuk memberikan gambaran yang lebih baik dari kondisi keuangan yang sebenarnya. Biasanya, ini dilakukan oleh manajemen atau eksekutif perusahaan untuk menutupi masalah finansial atau menarik perhatian investor.

Contoh:- Penggelembungan pendapatan atau aset perusahaan.

- Penyembunyian utang atau kewajiban untuk menunjukkan posisi keuangan yang lebih baik.

- Mengubah pencatatan biaya untuk membuat laba terlihat lebih besar.

3. Hexagonal Model: Faktor yang Mempengaruhi Fraud

Hexagonal Model adalah model yang lebih holistik dan kompleks, melihat interaksi berbagai faktor yang saling mendukung dalam menyebabkan fraud. Dalam model ini, terdapat enam faktor utama yang berperan dalam memfasilitasi terjadinya fraud, yang melibatkan aspek internal dan eksternal dalam organisasi.

- Motivasi Pribadi: Faktor-faktor pribadi yang mendorong seseorang untuk melakukan fraud, seperti tekanan finansial yang kuat, keinginan untuk mempertahankan gaya hidup tertentu, atau masalah pribadi lainnya yang membuat seseorang merasa terpaksa.

- Kesempatan: Adanya celah dalam pengawasan, kontrol internal yang lemah, atau akses yang tidak terkendali terhadap sumber daya organisasi yang memungkinkan individu untuk melakukan fraud.

- Kondisi Eksternal: Faktor-faktor luar organisasi yang berkontribusi pada terjadinya fraud, seperti kondisi ekonomi yang buruk, persaingan bisnis yang ketat, atau tekanan dari luar organisasi yang menuntut hasil yang lebih baik.

- Sikap Individu: Pandangan atau nilai-nilai individu yang dapat membuat mereka lebih cenderung untuk melakukan penipuan. Ini bisa berupa rasa berhak, perasaan bahwa tindakan fraud tidak akan terdeteksi, atau rasionalisasi bahwa fraud tidak merugikan siapa pun.

- Budaya Organisasi: Nilai-nilai dan budaya yang ada dalam organisasi itu sendiri, yang bisa jadi mendorong atau menghalangi terjadinya fraud. Jika organisasi memiliki budaya yang kurang menekankan integritas, maka kemungkinan terjadinya fraud akan lebih tinggi.

- Pengawasan dan Kontrol: Sistem kontrol internal yang ada dalam organisasi. Organisasi dengan kontrol internal yang lemah atau pengawasan yang tidak memadai lebih rentan terhadap terjadinya fraud.

Contoh Fraud Berdasarkan Hexagonal Model:

- Penggelapan Aset: Seorang karyawan yang menghadapi tekanan finansial pribadi, bekerja di perusahaan dengan kontrol yang lemah dan memiliki akses tanpa pengawasan terhadap uang tunai, bisa terdorong untuk mencuri.

- Korupsi dalam Pengadaan: Korupsi dalam proses pengadaan barang dan jasa bisa terjadi jika budaya organisasi mendukung perilaku semacam itu, dan jika ada celah besar dalam pengawasan serta kontrol dalam proses tender.

Lalu, Bagaimana Sih Dampak Risiko Fraud itu Sendiri

Fraud bukan hanya merugikan secara langsung dari sisi finansial, tetapi juga dapat membawa dampak jangka panjang yang signifikan bagi organisasi. Dari kerugian yang sangat besar hingga kerusakan reputasi yang sulit dipulihkan, dampak fraud dapat mengancam kelangsungan operasional dan keberlanjutan bisnis. Selain itu, dampak tidak langsung seperti penurunan moral karyawan dan sanksi hukum juga bisa menghancurkan fondasi organisasi. Berikut adalah beberapa dampak utama yang dapat terjadi akibat fraud:

1. Kerugian Finansial: Penipuan dapat menyebabkan kerugian finansial yang signifikan bagi organisasi. Penggelapan aset, korupsi, dan manipulasi laporan keuangan bisa mengurangi laba perusahaan dan menyebabkan kerugian besar yang mungkin tidak dapat dipulihkan.

2. Kerusakan Reputasi: Ketika fraud terungkap, reputasi organisasi bisa tercoreng. Kepercayaan publik, pelanggan, investor, dan mitra bisnis dapat hilang, dan dalam banyak kasus, ini dapat mempengaruhi daya saing perusahaan di pasar.

3. Penurunan Moral Karyawan: Adanya penipuan dalam organisasi dapat menurunkan moral karyawan. Mereka mungkin merasa tidak dihargai atau kecewa dengan kurangnya tindakan dari pihak manajemen. Hal ini dapat menyebabkan ketidakpuasan kerja dan bahkan meningkatkan turnover karyawan.

4. Sanksi Hukum dan Regulasi: Organisasi yang terlibat dalam fraud berisiko menghadapi sanksi hukum, seperti denda besar, tuntutan hukum, atau bahkan pencabutan lisensi bisnis. Pihak berwenang mungkin juga melakukan penyelidikan yang dapat mengganggu kelangsungan operasional perusahaan.

Contoh Kasus Fraud Yang Menggemparkan Dunia

Berikut adalah contoh kasus fraud besar yang melibatkan perusahaan yang sudah tidak ada lagi setelah skandal terungkap:

1. Skandal Enron (2001)

Enron Corporation, yang dulunya merupakan salah satu perusahaan energi terbesar di dunia, terlibat dalam penipuan akuntansi besar-besaran yang menggelembungkan pendapatan dan menyembunyikan utang perusahaan. Para eksekutif Enron menggunakan teknik akuntansi yang rumit untuk menutupi kerugian dan menciptakan gambaran keuangan yang tidak sesuai dengan kenyataan. Ketika penipuan ini terungkap, Enron bangkrut, dan lebih dari 20.000 karyawan kehilangan pekerjaan dan dana pensiun mereka. Skandal ini juga mengarah pada penerapan Sarbanes-Oxley Act, yang mengatur praktik akuntansi dan pengawasan perusahaan publik di AS.

2. Skandal Worldcom (2002)

Worldcom, perusahaan telekomunikasi besar di AS, terlibat dalam salah satu skandal fraud akuntansi terbesar dengan menggelembungkan pendapatan hingga $11 miliar. Para eksekutif perusahaan mengalihkan biaya operasional sebagai investasi modal, menciptakan gambaran palsu tentang laba perusahaan. Setelah penipuan ini terungkap, Worldcom mengajukan kebangkrutan terbesar kedua dalam sejarah AS pada saat itu. Ribuan karyawan kehilangan pekerjaan dan perusahaan ini akhirnya bubar setelah mengalami kerugian besar.

3. Skandal Lehman Brothers (2008)

Lehman Brothers, perusahaan keuangan global yang sangat besar, terlibat dalam manipulasi laporan keuangan dan pengelolaan risiko yang buruk, yang akhirnya menyebabkan kebangkrutan besar-besaran pada 2008. Lehman menggunakan metode akuntansi yang disebut repo 105 untuk menyembunyikan utang yang sebenarnya dan menunjukkan posisi keuangan yang lebih kuat daripada yang seharusnya. Kebangkrutan Lehman memicu krisis finansial global, menyebabkan gelombang pengangguran, kerugian bagi investor, dan kehancuran pasar finansial global.

4. Skandal Parmalat (2008)

Parmalat, perusahaan makanan dan minuman besar dari Italia, terlibat dalam penipuan akuntansi yang melibatkan $14 miliar yang dipalsukan dari laporan keuangan mereka. Pemalsuan ini dilakukan dengan cara menyembunyikan utang dan menggelembungkan aset untuk menciptakan gambaran finansial yang jauh lebih sehat dari kenyataannya. Skandal ini terungkap pada 2008 dan menyebabkan kebangkrutan Parmalat, serta menjerumuskan banyak investor dan kreditor dalam kerugian besar. Beberapa eksekutif perusahaan dihukum karena penipuan ini, dan perusahaan ini akhirnya diselamatkan oleh perusahaan investasi lain.

5. Skandal Barings Bank (1995)

Barings Bank, salah satu bank tertua dan terkemuka di Inggris, runtuh pada 1995 setelah seorang trader muda bernama Nick Leeson melakukan perdagangan spekulatif yang sangat berisiko tanpa pengawasan yang memadai. Leeson mencatat transaksi palsu untuk menutupi kerugian yang dia tanggung akibat spekulasi di pasar saham Jepang. Setelah penipuan ini terungkap, Barings Bank bangkrut dan diakuisisi oleh ING Group. Kasus ini menunjukkan bagaimana kurangnya pengendalian internal dan pengawasan yang lemah dapat menyebabkan kehancuran finansial perusahaan besar.

Kasus-kasus ini menunjukkan bagaimana penipuan skala besar dapat menghancurkan perusahaan dan mempengaruhi banyak pihak, dari karyawan hingga investor dan kreditor. Sebagian besar perusahaan ini tidak dapat bertahan setelah penipuan terungkap dan akhirnya tutup atau dibeli oleh perusahaan lain.

Contoh Fraud Dalam Kehidupan Sehari-Hari

Fraud atau penipuan dapat terjadi dalam berbagai aspek kehidupan sehari-hari, baik itu dalam dunia digital, pekerjaan, atau transaksi finansial. Berikut adalah 5 contoh fraud yang umum terjadi di sekitar kita, yang dapat merugikan individu maupun perusahaan:

- Penipuan Online: Seorang penjual menawarkan barang dengan harga murah di platform e-commerce, namun setelah pembayaran diterima, barang yang dijanjikan tidak pernah dikirimkan atau tidak sesuai dengan deskripsi yang diberikan.

- Pencurian Identitas: Seseorang mencuri data pribadi orang lain, seperti nomor kartu kredit atau akun media sosial, untuk melakukan transaksi atau membuka akun baru atas nama orang yang identitasnya dicuri.

- Penipuan Kartu Kredit: Penipu mencuri informasi kartu kredit orang lain dan menggunakannya untuk membeli barang atau jasa tanpa izin pemilik kartu tersebut.

- Penyalahgunaan Aset Perusahaan: Seorang karyawan perusahaan mencuri atau menyalahgunakan aset perusahaan, seperti uang atau barang, untuk kepentingan pribadi mereka.

- Penipuan Hadiah Palsu: Penipu mengirimkan email atau pesan yang mengklaim seseorang memenangkan hadiah besar, tetapi meminta korban untuk mengirimkan uang terlebih dahulu sebagai biaya administrasi untuk klaim hadiah.

Fraud semacam ini bisa terjadi kapan saja dan di mana saja, baik dalam transaksi online, dunia kerja, maupun kehidupan pribadi. Oleh karena itu, penting untuk selalu waspada dan berhati-hati dalam setiap tindakan yang melibatkan informasi pribadi dan transaksi keuangan.

Cara Mendeteksi Terjadinya Fraud

Mendeteksi fraud (kecurangan) adalah tugas yang sangat penting dalam menjaga integritas dan keamanan sebuah organisasi. Profesional di bidang ini, seperti auditor atau penyelidik fraud (financial fraud investigator), menggunakan berbagai pendekatan dan teknik untuk mendeteksi tindakan penipuan. Berikut adalah beberapa cara mendeteksi fraud menurut para profesional:

1. Melakukan Audit Secara Berkala

- Audit Internal dan Eksternal: Salah satu cara yang paling efektif untuk mendeteksi fraud adalah dengan melakukan audit secara berkala, baik audit internal maupun audit eksternal. Audit internal dilakukan oleh tim yang ada di dalam perusahaan, sementara audit eksternal dilakukan oleh pihak ketiga yang independen. Auditor akan memeriksa catatan keuangan dan transaksi perusahaan untuk menemukan ketidaksesuaian atau perbedaan yang mencurigakan.

- Pemeriksaan Detil: Auditor akan memeriksa setiap angka, transaksi, dan laporan keuangan secara teliti. Ketidaksesuaian antara laporan pendapatan, pengeluaran, kewajiban, dan aset bisa menjadi indikasi adanya kecurangan.

2. Mengevaluasi Manajemen dan Pengawasan

- Evaluasi Peran Manajer: Para profesional fraud sering kali memfokuskan perhatian pada pihak manajerial yang memiliki akses ke informasi sensitif dan kontrol yang lebih besar terhadap transaksi keuangan. Jika ada indikasi bahwa manajer membuat keputusan yang tidak transparan atau memiliki akses tak terbatas tanpa pengawasan yang tepat, ini bisa menjadi tanda adanya potensi fraud.

- Pemantauan Keputusan Manajerial: Mengamati pola pengambilan keputusan oleh pihak manajerial yang memiliki kewenangan besar juga bisa membantu mendeteksi tindak penipuan.

3. Teknik Forensik dan Analisis Data

- Forensic Accounting: Akuntan forensik menggunakan teknik analisis mendalam untuk melacak dan mendeteksi indikasi fraud. Ini termasuk melakukan analisis perbandingan atas laporan keuangan dan penggunaan alat analisis statistik untuk mencari pola yang tidak biasa atau transaksi yang mencurigakan.

- Data Mining dan Analisis Pola: Teknologi dapat digunakan untuk mendeteksi anomali dalam transaksi. Sistem perangkat lunak analitik dapat mengidentifikasi pola yang tidak biasa atau outlier dalam data yang mungkin menunjukkan tindakan penipuan.

4. Wawancara dan Observasi Karyawan

- Wawancara dengan Karyawan: Auditor atau penyelidik fraud sering kali melakukan wawancara dengan karyawan yang terkait dengan transaksi atau aktivitas yang mencurigakan. Wawancara ini dapat mengungkapkan informasi yang tidak tercatat atau pola perilaku yang mencurigakan.

- Observasi Perilaku Karyawan: Mengamati perubahan perilaku, seperti gaya hidup yang tidak sesuai dengan gaji atau pola kerja yang aneh, bisa memberi petunjuk penting tentang kemungkinan adanya kecurangan.

5. Menggunakan Sistem Pelaporan Anonim (Whistleblowing)

- Layanan Whistleblowing: Banyak organisasi profesional menyediakan saluran pelaporan anonim yang memungkinkan karyawan atau pihak ketiga untuk melaporkan indikasi fraud tanpa takut ada pembalasan. Sistem ini sangat berguna untuk mendeteksi penipuan yang mungkin tidak terdeteksi melalui audit rutin.

6. Menggunakan Indikator Red Flags

- Indikator Kecurangan: Para profesional biasanya mengenali tanda-tanda atau “red flags” yang bisa menunjukkan adanya kecurangan. Beberapa indikator umum dari fraud termasuk:

- Ketidaksesuaian dalam pencatatan atau laporan keuangan.

- Penyalahgunaan otoritas manajerial atau kontrol yang lemah.

- Penggunaan atau pengalihan aset perusahaan untuk kepentingan pribadi.

- Tanda-tanda tekanan finansial atau perasaan tertekan di kalangan karyawan.

- Pola Keuangan yang Aneh: Analis keuangan juga mencari pola keuangan yang tidak biasa, seperti perubahan besar dalam pengeluaran atau perubahan yang signifikan dalam laba atau rugi perusahaan yang tidak dapat dijelaskan.

7. Pengawasan Teknologi dan Sistem Keamanan

- Keamanan Data: Menggunakan sistem keamanan yang kuat untuk mencegah pencurian data dan akses ilegal terhadap informasi sensitif. Teknologi seperti enkripsi dan sistem otentikasi ganda bisa membantu mengurangi risiko pencurian data atau akses tanpa izin.

- Pemeriksaan Sistem TI: Pemeriksaan terhadap sistem TI perusahaan untuk mengidentifikasi kerentanannya terhadap fraud digital, seperti hacking atau penyalahgunaan hak akses.

Dengan menggabungkan berbagai pendekatan ini, para profesional di bidang ini dapat lebih efektif dalam mendeteksi dan mencegah fraud sebelum menimbulkan kerugian yang besar bagi perusahaan.

Bagaimana organisasi saat ini mencegah fraud?

Organisasi saat ini semakin fokus pada pencegahan fraud dengan mengimplementasikan berbagai strategi dan langkah-langkah yang bertujuan untuk mengurangi risiko penipuan. Berikut adalah beberapa cara yang umum dilakukan oleh organisasi untuk mencegah fraud:

1. Menerapkan Pengendalian Internal yang Kuat

Organisasi harus memiliki sistem pengendalian internal yang efektif untuk mencegah penipuan. Ini termasuk pembatasan akses ke informasi sensitif, pemisahan tugas (segregation of duties), serta verifikasi dan audit yang teratur. Misalnya, seseorang yang memproses pembayaran sebaiknya tidak memiliki kewenangan untuk menyetujui pengeluaran atau memeriksa transaksi.

2. Pelatihan dan Pendidikan Karyawan

Karyawan harus dilatih untuk memahami tanda-tanda fraud dan bagaimana melaporkan kejadian mencurigakan. Banyak organisasi menyelenggarakan pelatihan antikorupsi dan penipuan untuk mengedukasi karyawan tentang pentingnya etika dan integritas dalam bekerja. Ini juga mencakup peningkatan kesadaran tentang kebijakan perusahaan terkait fraud dan cara-cara untuk mencegahnya.

3. Kebijakan Etika dan Whistleblower

Organisasi perlu memiliki kebijakan etika yang jelas serta saluran untuk melaporkan tindakan penipuan atau ketidakberesan lainnya. Program whistleblower memungkinkan karyawan atau pihak luar untuk melaporkan kejadian fraud secara anonim tanpa takut akan pembalasan. Menyediakan perlindungan hukum bagi pelapor dapat meningkatkan keberanian untuk melaporkan potensi penipuan.

4. Pemantauan dan Audit Secara Berkala

Audit internal dan eksternal yang rutin dilakukan oleh pihak ketiga independen dapat membantu mendeteksi adanya potensi fraud. Pengawasan ini mencakup pemeriksaan atas transaksi finansial, laporan keuangan, dan prosedur operasional. Penggunaan teknologi audit yang canggih juga dapat meningkatkan deteksi fraud lebih cepat dan akurat.

5. Penggunaan Teknologi untuk Deteksi Fraud

Organisasi kini banyak memanfaatkan teknologi canggih seperti analitik data, pencocokan transaksi otomatis, dan kecerdasan buatan (AI) untuk mendeteksi pola-pola yang mencurigakan. Sistem perangkat lunak khusus dapat menganalisis data transaksi secara real-time untuk mendeteksi ketidakwajaran atau perilaku yang tidak biasa yang berpotensi mengindikasikan fraud.

6. Kebijakan dan Prosedur Pengecekan yang Ketat

Implementasi prosedur yang ketat untuk pengecekan dan verifikasi setiap transaksi atau aktivitas bisnis dapat membantu mencegah penipuan. Misalnya, melakukan pemeriksaan ganda atau audit terhadap transaksi keuangan besar atau penting dan memastikan semua dokumen yang terkait dengan transaksi tersebut valid dan sah.

7. Rotasi Tugas dan Cuti Berkala

Untuk mencegah adanya manipulasi atau penipuan yang dilakukan oleh individu tertentu dalam jangka panjang, banyak organisasi yang menerapkan rotasi tugas bagi karyawan yang memiliki akses ke area sensitif atau rentan terhadap penipuan. Pemberian cuti tahunan yang memadai juga dapat membantu mencegah terjadinya penipuan yang dilakukan oleh satu individu yang memiliki akses berlebihan.

8. Kepemimpinan yang Beretika

Pemimpin organisasi memainkan peran penting dalam menciptakan budaya yang menekankan integritas dan etika bisnis. Kepemimpinan yang baik akan memberikan contoh yang benar, serta memastikan bahwa kebijakan anti-fraud diterapkan secara konsisten di seluruh tingkatan organisasi. Budaya perusahaan yang positif akan mendorong karyawan untuk mengikuti standar etika yang tinggi dan melaporkan segala ketidakwajaran.

9. Penerapan Fraud Risk Management

Banyak organisasi yang kini memiliki tim khusus untuk manajemen risiko fraud, yang bertugas untuk mengidentifikasi, mengevaluasi, dan mengurangi potensi fraud yang dapat terjadi di seluruh bagian organisasi. Tim ini menggunakan pendekatan berbasis risiko untuk memahami area mana yang paling rentan terhadap fraud dan merancang strategi pencegahan yang lebih efektif.

10. Pengawasan Eksternal dan Kepatuhan

Selain audit internal, organisasi juga dapat memanfaatkan lembaga eksternal atau regulator untuk melakukan pengawasan dan audit independen. Kepatuhan terhadap regulasi seperti SOX (Sarbanes-Oxley Act) di AS atau standar internasional yang berlaku dapat membantu mengurangi kemungkinan fraud yang terjadi. Kepatuhan ini termasuk pengawasan terhadap laporan keuangan dan sistem pengendalian internal yang ada.

Bagaimana Payment Gateway Membantu Mencegah Fraud dalam Transaksi Finansial

Payment gateway seperti DOKU memainkan peran krusial dalam mencegah fraud finansial dengan berbagai fitur keamanan canggih. Melalui autentikasi dua faktor, enkripsi data, pendeteksian fraud secara real-time, serta verifikasi alamat (AVS), payment gateway dapat meminimalkan risiko penipuan dalam transaksi digital. Selain itu, kepatuhan terhadap standar keamanan PCI DSS dan pemantauan riwayat transaksi lebih lanjut memperkuat perlindungan terhadap data dan pembayaran. Dengan teknologi ini, bisnis dapat memastikan transaksi yang lebih aman dan mengurangi potensi kerugian akibat fraud.

Baca juga: Jaga Transaksi Keuangan Tetap Aman, Hindari Keganjilan Digital

Ingin Bisnis UMKM / Korporasi Anda Tumbuh Pesat di Tahun 2025? Berikan Opsi Pembayaran Beragam untuk Pelanggan Anda bersama DOKU

Di tahun 2025, pelanggan semakin mengutamakan kenyamanan dan kemudahan dalam bertransaksi. Faktanya, 67% orang Indonesia kini lebih memilih bertransaksi secara cashless karena alasan kemudahan dan keamanan (Visa Study).

Keunggulan DOKU:

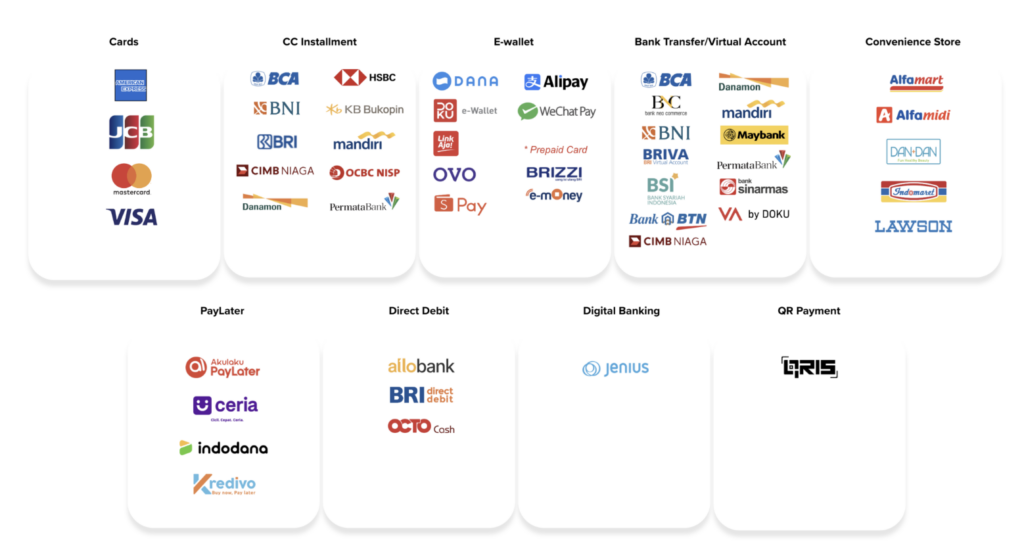

Metode Pembayaran Luas

DOKU menyediakan rangkaian produk pembayaran terluas, mulai dari Kartu Kredit, cicilan Kartu Kredit, Transfer Bank, E-wallet, PayLater, Direct Debit, Digital Banking, QRIS, hingga OTC (Over The Counter), di mana pelanggan bisa melunasi pembeliannya melalui transaksi tunai di gerai minimarket dengan menggunakan kode tertentu.

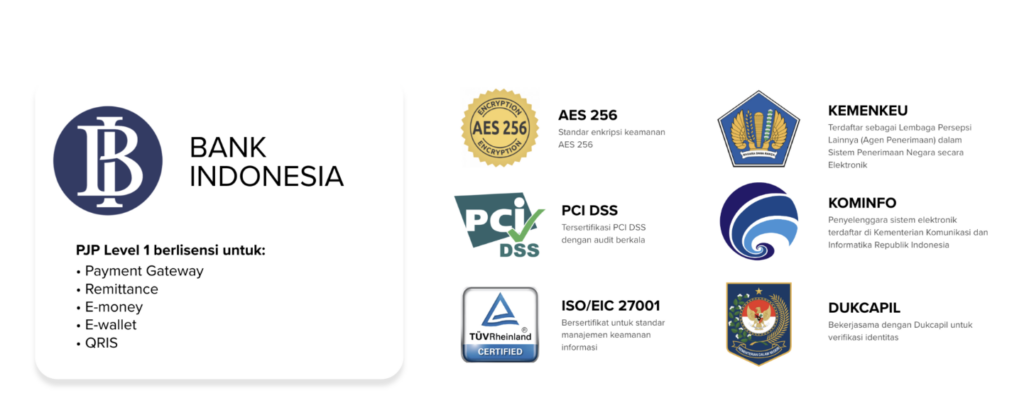

Memiliki Lisensi Terlengkap

DOKU adalah satu-satunya penyedia layanan pembayaran di Indonesia yang memiliki lima lisensi dari Bank Indonesia, yaitu untuk payment gateway, transfer dana, uang elektronik, dompet elektronik, dan operator QRIS.

Pengalaman dan Sertifikasi Unggul

Dengan menggunakan payment gateway yang tepat, hal tersebut memungkinkan pelanggan melakukan pembayaran tanpa kendala. Alhasil, komplain pelanggan dapat terhindarkan.

Perlu diketahui, Payment Card Industry Data Security Standard (PCI DSS) adalah standar keamanan informasi kepemilikan yang dikelola oleh PCI Security Standards Council, yang dibentuk oleh American Express, Discover Financial Services, JCB International, MasterCard Worldwide, dan Visa Inc.

Telah Dipercaya Ratusan Ribu Merchant Korporat

Tercatat lebih dari 150.000 merchant korporat dari lintas industri telah menggunakan layanan pembayaran DOKU, termasuk diantaranya Google, Garuda, Prudential dan Traveloka.

CEO DOKU, Chris Yeo, menegaskan pentingnya keunggulan yang dimiliki DOKU dalam sektor fintech pembayaran di Indonesia. “Saya pikir keunggulan kami sebagai payment fintech company adalah memiliki 6 lisensi pembayaran yang tidak dimiliki oleh semua fintech di Indonesia. Lisensi pembayaran ini memungkinkan kami menghasilkan berbagai macam produk pembayaran yang berbeda, seperti payment gateway, pembayaran lintas batas (cross-border), pembayaran tagihan (billers), e-money, e-wallet, QRIS, hingga collecting agent untuk mengumpulkan Penerimaan Negara Bukan Pajak (PNBP).”

Hubungi kami

Sales kami siap memberikan informasi lebih lanjut, atau daftar di sini untuk mulai menawarkan berbagai opsi pembayaran kepada pelanggan Anda!